Introduzione

In due precedenti articoli del 2019 abbiamo illustrato le principali novità introdotte dal nuovo Codice della crisi d’impresa e dell’insolvenza che si pone due obiettivi principali:

- la diagnosi precoce dello stato di crisi delle imprese;

- e la salvaguardia della continuità aziendale.

Impatti sulle PMI

L’attenzione delle imprese, del management e degli organi societari si dovrà focalizzare sull’evoluzione futura dell’azienda (approccio forward-looking) e quindi sulla pianificazione e controllo finanziario, patrimoniale ed economica. Va superato l’approccio gestionale attuale concentrato prevalentemente a monitorare andamenti e indici del passato, anche se comunque sarà necessario redigere dei bilanci infrannuali almeno a livello trimestrale.

Si rende pertanto necessario disporre di strumenti, metodologie, competenze che non sempre sono disponibili nelle PMI. In particolare, gli strumenti devono essere semplici, veloci da implementare e collaborativi. Devono produrre una informativa interna ed esterna attendibile e tempestiva e lasciare più tempo all’analisi e alle decisioni conseguenti.

Cosa deve fare l’azienda?

- Dotarsi di un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa (nuovo art. 2086 cc);

- Nominare un organo di controllo se supera 4 milioni di ricavi o di attivo oppure occupa più di 20 dipendenti (nuovo art. 2477 C.C.);

- Disporre di un sistema di pianificazione e controllo finanziario, partendo da bilanci trimestrali e predisponendo un budget mensilizzato di 6-12 mesi con indicatori di allerta

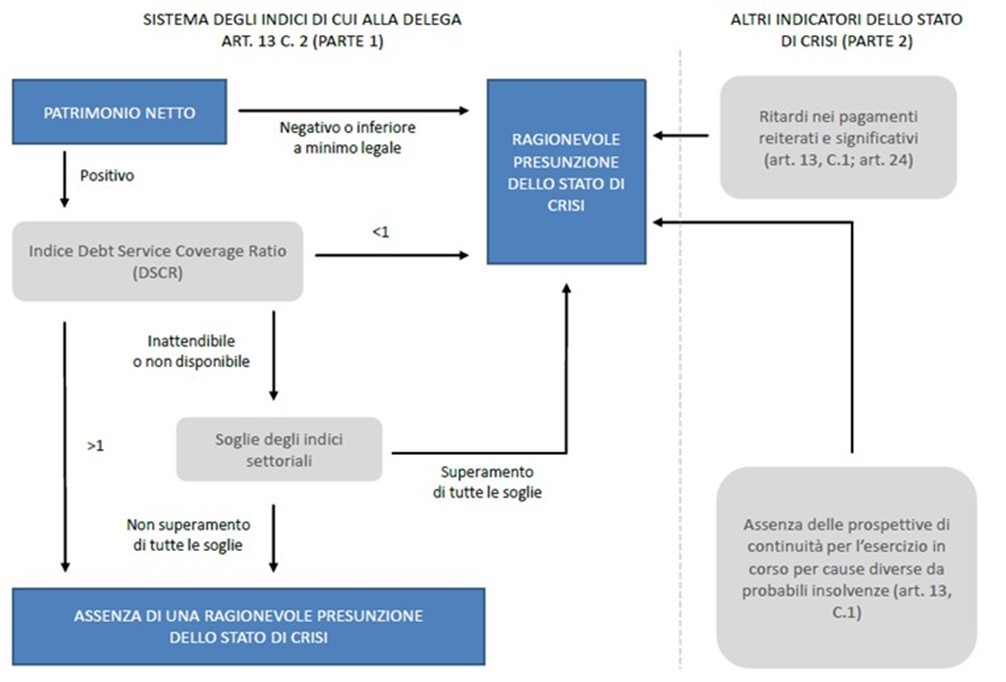

Indicatori di allerta

Il CNDCEC evidenzia come primo requisito :

- un patrimonio netto positivo;

- e poi come indicatore principale il DSCR (Debt Service Coverage Ratio).

In pratica, è il rapporto fra il reddito operativo netto (o flusso di cassa derivante dalla gestione operativa) e le rate dei debiti finanziari compreso il leasing.

Valori dell’indice superiori all’unità (flussi > rimborsi), denotano la stimata capacità di sostenibilità dei debiti su un orizzonte di sei mesi. Mentre valori inferiori ad uno evidenziano la relativa incapacità.

Per il calcolo del DSCR possono essere alternativamente seguiti due approcci basati su budget di tesoreria a sei mesi.

A livello residuale vengono poi considerati nel loro insieme altri 5 indici:

- Indice di sostenibilità degli oneri finanziari;

- Indice di adeguatezza patrimoniale;

- Indice di ritorno liquido dell’attivo;

- Indice di liquidità a breve termine;

- Indice di indebitamento previdenziale e tributario.

Indicatori di allerta

I modelli di eXcelent di pianificazione e controllo finanziario di eXcelent sono stati adeguati con il calcolo del DSCR, sia a consuntivo che previsionale.

Scopri qui i nostri modelli di pianificazione a breve e medio-lungo termine

Trovi qui il documento del CNDCEC per la definizione degli indicatori di allerta.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Scrivi un commento

You must be logged in to post a comment.