La normativa

Dopo varie proroghe, il 15 luglio 2022 è entrato in vigore il “Codice della crisi d’impresa e dell’insolvenza” contenuto nel D.Lgs. n. 14/2019. Questo cambiamento si sta diffondendo a poco a poco nelle politiche gestionali delle aziende italiane. Che dice precisamente quella normativa?

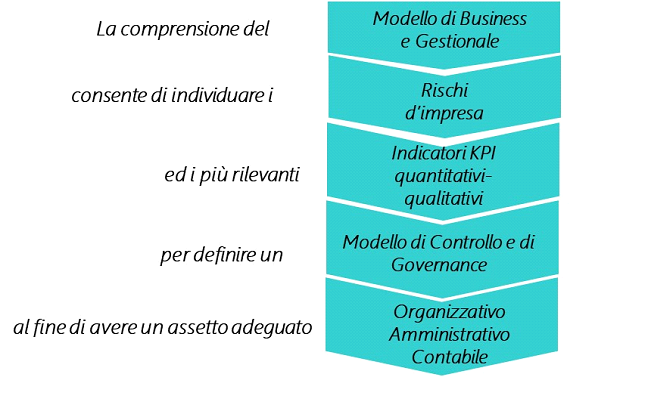

Le imprese sono obbligate ad avere un assetto organizzativo, amministrativo e contabile adeguato alla natura e dimensioni dell’impresa anche in funzione della rilevazione della crisi e della perdita della continuità aziendale.

Pertanto, occorre adottare un nuovo modello di gestione dell’impresa

- non solo in ottica consuntiva (c.d backforward-looking)

- ma anche in ottica previsionale (c.d. forward-looking)

Forse è questa la novità principale. Le aziende DEVONO fare previsioni.

Non esiste una precisa indicazione di quale sia l’assetto più adeguato ad una impresa ma, normalmente si considera che l’obiettivo imposto dall’art. 2086 c.c., secondo una corretta prassi gestionale, possa essere raggiunto attraverso le seguenti misure:

- analisi dei principali rischi che incombono sull’impresa e che possono minare la continuità aziendale (risk assessment);

- predisposizione di un organigramma aziendale con ruoli, mansioni e responsabilità;

- disporre di procedure organizzative e amministrative (es. gestione crediti, gestione personale, manuale amministrativo-contabile….)

- redazione di un Business Plan a 3-5 anni

- avere un Budget/Forecast economico-finanziario-patrimoniale annuale e mensilizzato

- elaborare cash flow previsionali degli incassi e pagamenti dei 12 mesi successivi con DSCR;

- redigere bilanci infrannuali per analizzare gli scostamenti rispetto al budget e valutare eventuali squilibri economici-finanziari-patrimoniali anche attraverso KPI finanziari;

- rilevare i segnali di allerta e controllare il superamento delle soglie previste

- monitorare mensilmente la Centrale Rischi Banca d’Italia;

conservando agli atti tutta la documentazione anche ai fini di prova.

Approccio proposto

Non tutte le aziende sono uguali, così come il contesto di riferimento in cui operano; pertanto occorre definire un sistema da adattare a ogni singola realtà.

Cosa fare?

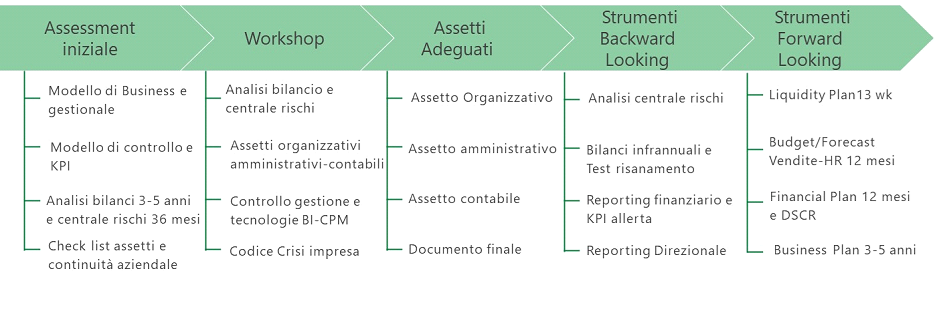

Per migliorare i processi-sistemi di pianificazione e controllo al fine di avere anche assetti adeguati, proponiamo il seguente percorso suddiviso in 5 fasi:

e l’utilizzo dei nostri modelli applicativi sviluppati con Excel-Power BI per le PMI oppure con tecnologie BI-CPM per aziende/gruppi di medio/grandi dimensioni.

Nei prossimi articoli illustreremo più in dettaglio gli strumenti di backward-forward looking e i suddetti modelli applicativi di supporto.

Check List

La fase di assessment iniziale prevede la compilazione di una check-list e, a tale proposito, si possono utilizzare sia quella predisposta dalla Fondazione Nazionale Dottori Commercialisti, sia quelle disponibili nelle nuove suite di software per studi professionali nei specifici moduli, sia quelle predisposte dalla dottrina .

eXcelent, a seguito dell’analisi delle suddette check-list, ha ritenuto opportuno predisporre una propria da adattare al contesto aziendale: Piccola o media impresa, Gruppo nazionale o internazionale.

La check list è suddivisa in 3 capitoli: assetto organizzativo, amministrativo e contabile. La trovate qui https://commercialisti.it/documenti-studio/assetti-organizzativi-amministrativi-e-contabili-check-list-operative/

eXcelent è in grado di affiancare il cliente nel progetto “Adeguati assetti” di miglioramento dei processi/sistemi di pianificazione e controllo finanziario e offre anche servizi in outsourcing se necessario.

Clicca sul modulo di contatto se vuoi approfondire con noi questo tema

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}