Introduzione

Con il presente articolo continuiamo ad approfondire il tema degli obblighi introdotti dal Codice della Crisi e dell’Insolvenza e conseguentemente dagli articoli 2086 (Srl) e 2381 5° comma C.C. (Spa) che introducono i concetti di assetti organizzativi, amministrativi e contabili adeguati a prevenire la crisi d’impresa consentendo di:

- a) rilevare eventuali squilibri di carattere patrimoniale o economico-finanziario, rapportati alle specifiche caratteristiche dell’impresa e dell’attività imprenditoriale svolta dal debitore;

- b) verificare la sostenibilità dei debiti e le prospettive di continuità aziendale almeno per i dodici mesi successivi e rilevare i segnali di allerta di cui all’art 3 CCII (Debiti scaduti verso INPS, INAIL, IVA, Agente riscossione, retribuzioni personale, fornitori, banche e altri intermediari)

- c) ricavare le informazioni necessarie a utilizzare la lista di controllo particolareggiata per il piano di risanamento ed effettuare il test pratico per la verifica della ragionevole perseguibilità del risanamento di cui all’articolo 13, al comma 2, del Codice della Crisi d’impresa.

Il dettato normativo racchiude un’opportunità, in particolare per le PMI, di adottare un nuovo modello di gestione dell’impresa assumendo un atteggiamento proattivo che consenta all’imprenditore di:

- evolversi e gestire la sua impresa non solo basandosi sul suo istinto, ma anche grazie a numeri alla mano, con dati storici e soprattutto previsionali;

- pianificare le attività in azienda e gli obiettivi del proprio business valutando anche i relativi impatti finanziari

- valutare i rischi, i punti di forza e debolezza del proprio business

- adottare assetti organizzativi, amministrativi e contabili adeguati

- prevenire situazioni di crisi per agevolare la continuità e la crescita aziendale

- migliorare il rapporto e la comunicazione con le banche al fine di avere maggior accesso al credito

- essere conforme alle leggi per limitare le proprie responsabilità civili e penali

- essere sostenibili, ossia anticipare e gestire opportunità e rischi di carattere economico, sociale e ambientale presenti e futuri.

Nuovo approccio Forward-Looking

L’attenzione delle imprese, del management e degli organi societari si dovrà quindi focalizzare sull’evoluzione futura dell’azienda (approccio forward-looking) e quindi sui processi/sistemi di pianificazione e controllo.

La pianificazione finanziaria, a breve e a medio termine, è quindi al centro degli adeguati assetti e gli strumenti principali di supporto sono:

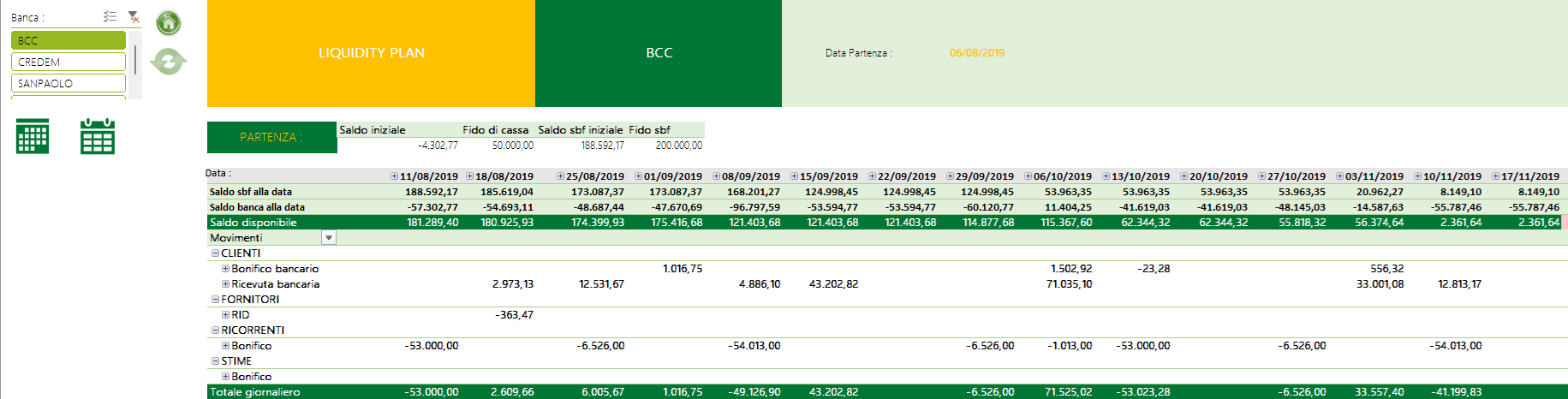

- Liquidity Plan che ha l’obiettivo di fornire la proiezione dei saldi banca e la PFN su orizzonti temporali inferiori ai tre mesi o 13 settimane, di supportare il tesoriere nella gestione quotidiana in quanto definisce e pianifica gli impegni finanziari di brevissimo termine verificando la presenza di adeguata copertura finanziaria. Tipicamente ha articolazione giornaliera, visibilità settimanale o bi-settimanale e prevede un aggiornamento giornaliero; solitamente viene utilizzato excel come strumento di supporto o moduli specifici di sistemi di tesoreria. Il Liquidity Plan consente quindi di gestire in modo efficiente ed efficace la manovra finanziaria di breve periodo ottimizzando così l’utilizzo delle linee di credito, evitando sconfini e minimizzando il costo dell’indebitamento.

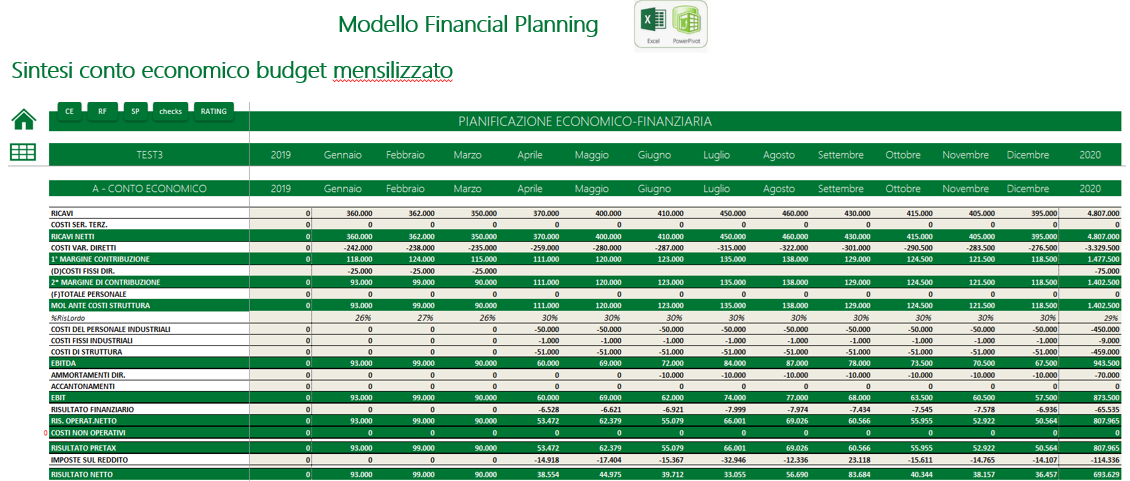

- Financial Budget che ha l’obiettivo di una previsione a 12 mesi, composto da conto economico-stato patrimoniale-cash flow diretto/indiretto mensilizzati, aggiornato con il Forecast almeno ogni tre-sei mesi. Le assumptions finanziarie vengono effettuate sulla base di DSO e DPO calcolati su cluster di clienti e fornitori. In aziende che non sperimentano rilevanti discontinuità, di minori dimensioni e che operano su mercati maturi e maggiormente stabili, una minore articolazione (trimestrale e/o semestrale) e/o l’assenza di un Forecast potrebbero comunque assicurare un’adeguata visibilità.

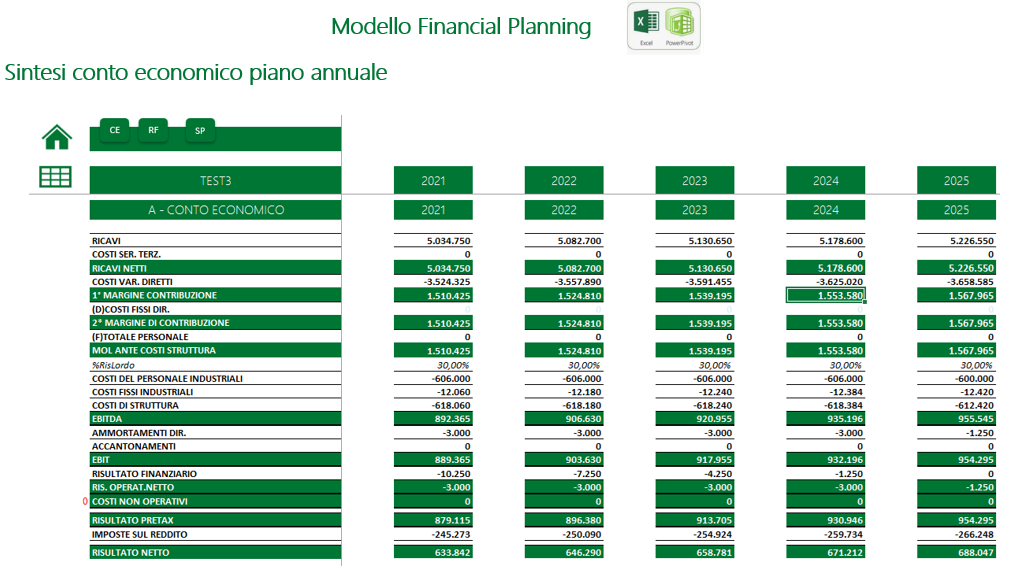

- Piano Industriale e/o Piano di risanamento, suddiviso tra Business Plan e Financial Plan, che ha l’obiettivo di una previsione sull’ orizzonte temporale di 36-60 mesi (3-5 anni), in cui il Financial Budget rappresenta di fatto la declinazione di maggior dettaglio del primo anno essendo mensilizzato.

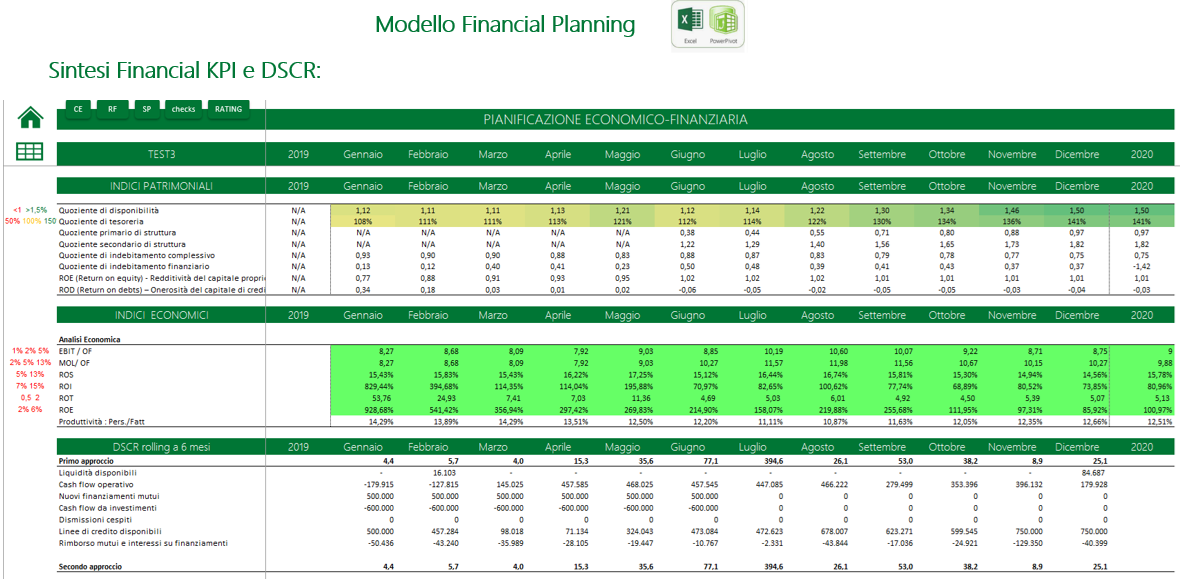

- Reporting finanziario in cui le informazioni solitamente necessarie sono:

- Bilancio infrannuale e principali KPI

- Analisi e redditività vendite cliente, prodotto, mercato, canale

- Analisi costi fissi e variabili

- Cash flow previsionale e consuntivo a breve con DSCR

- Analisi Posizione finanziaria netta e utilizzo affidamenti

- Analisi CCN: crediti/debiti commerciali a scadere e scaduto, magazzino (DSO-DPO-DIO)

- Indicatori di allerta art 3 CCII

- Analisi centrale rischi

eXcelent è in grado di affiancare il cliente nel progetto “Adeguati assetti” di miglioramento dei processi/sistemi di pianificazione e controllo finanziario e offre anche servizi in outsourcing se necessario.

Nei prossimi articoli illustreremo più in dettaglio i suddetti strumenti e i nostri modelli applicativi sviluppati con Microsoft Fabric+Excel+Power BI.

Clicca sul modulo di contatto se vuoi approfondire con noi questo tema

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}