Premessa

Il Decreto Legislativo 125, entrato in vigore il 25 settembre 2024, recepisce la direttiva UE 2022/2464 (CSRD) e obbliga a fornire l’informativa di sostenibilità all’interno del bilancio nella Relazione sulla Gestione, anziché in un documento separato. Questo cambiamento mira a garantire una maggiore integrazione tra le informazioni di carattere finanziario e non finanziario. Inoltre, tale informativa sarà soggetta a revisione (limited assurance).

La normativa

Art 3 D. Lgs 125

Le imprese e i gruppi includono in una sezione apposita della relazione sulla gestione le informazioni necessarie per comprendere come i temi della sostenibilità influiscano sull’andamento dell’impresa, sui suoi risultati e sulla sua situazione.

Art. 2428 – Relazione sulla gestione c.2 C.C.

L’analisi di cui al primo comma è coerente con l’entità e la complessità degli affari della società e contiene, nella misura necessaria alla comprensione della situazione della società, dell’andamento e del risultato della sua gestione, gli indicatori di risultato finanziari e, se del caso, quelli non finanziari pertinenti all’attività specifica della società, comprese le informazioni attinenti all’ambiente e al personale. L’analisi contiene, ove opportuno, riferimenti agli importi riportati nel bilancio e chiarimenti aggiuntivi su di essi.

Il rendiconto di sostenibilità entra così a fare parte delle Comunicazioni Sociali di cui all’art. 2621 cc, configurando pertanto un potenziale illecito laddove i dati ivi riportati non siano veritieri e verificati.

Direttiva CSRD

La Direttiva CSRD si pone come obiettivo di perseguire una corrispondenza tra i dati di natura finanziaria inseriti nel Bilancio e le relative assunzioni incluse nell’informativa di sostenibilità.

Descrizione accurata delle relazioni tra i dati riportati nell’informativa

A tal fine potrebbe essere necessario «mettere in relazione le informazioni descrittive riguardanti la governance, la strategia e la gestione del rischio con le metriche e gli obiettivi corrispondenti. Le informazioni che descrivono i collegamenti devono essere chiare e concise» [ESRS1 §123].

Collegamento diretto tra Bilancio e informativa di sostenibilità

Quando l’informativa di sostenibilità include «importi monetari o altri elementi di informazione quantitativi che superano una soglia di rilevanza e sono presentati in bilancio (collegamento diretto tra informazioni riportate nella dichiarazione sulla sostenibilità e quelle contenute nel bilancio), l’impresa include un riferimento al paragrafo del bilancio in cui è possibile reperire le informazioni corrispondenti» [ESRS1 §124].

Coerenza e consistenza di tutte le informazioni

Quando non esiste un legame diretto o indiretto tra le informazioni, «l’impresa spiega, sulla base di una soglia di rilevanza, la coerenza dei dati significativi, delle ipotesi utilizzate e delle informazioni qualitative incluse nella dichiarazione sulla sostenibilità con i corrispondenti dati, ipotesi e informazioni qualitative inclusi nel bilancio» [ESRS1 §126].

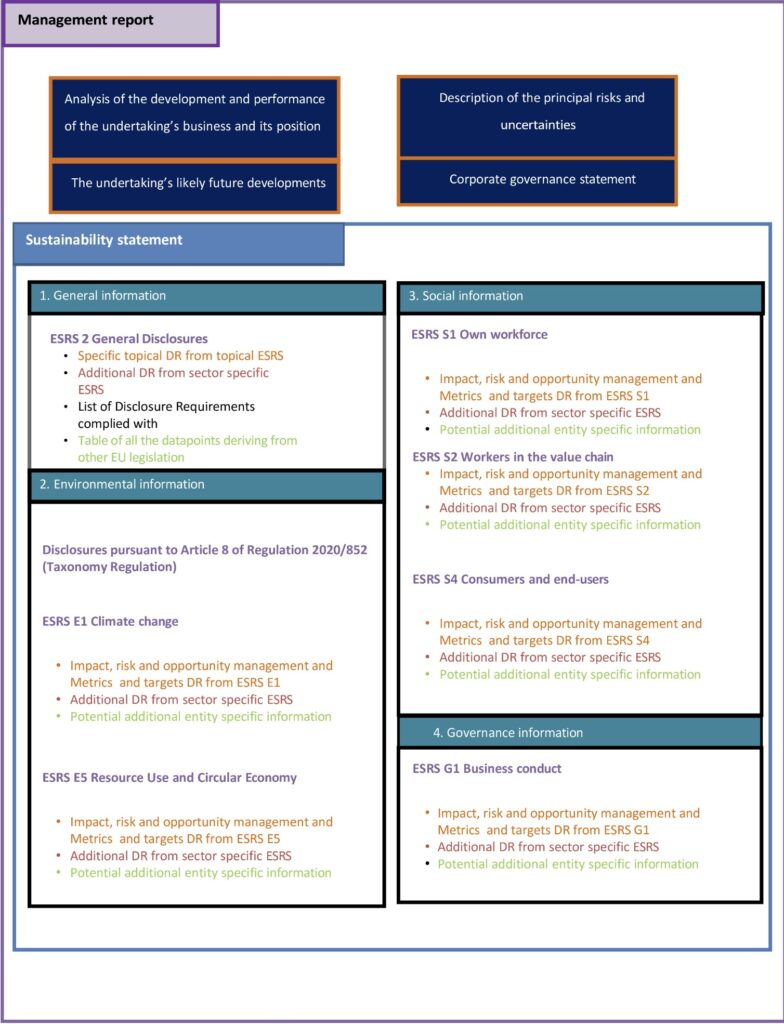

Rendiconto di sostenibilità (Sustainability Statement)

Il «Sustainability Statement» conforme alla CSRD dovrà essere pubblicato all’interno della Relazione sulla Gestione e strutturato secondo una macro-struttura prestabilita, come di seguito evidenziato. Il rendiconto di sostenibilità non è un bilancio a sé stante o un altro bilancio, ma un rendiconto di informazioni relative a tre aspetti: ambientali, sociali e di governance.

Le informazioni specifiche del settore («Sector-Specific Standards») e quelle rendicontate volontariamente dalla singola organizzazione («Entity-Specific Disclosures») devono essere presentate raggruppandole secondo le tre aree di rendicontazione.

La rendicontazione di sostenibilità include:

a) una breve descrizione del modello e della strategia aziendale che indichi:

- la resilienza del modello e della strategia aziendale dell’impresa sui rischi connessi alle questioni di sostenibilità (RISK EFFECT);

- le opportunità per l’impresa connesse alle questioni di sostenibilità (OPPORTUNITIES);

- i piani dell’impresa, ove predisposti, inclusi le azioni di attuazione e i relativi piani finanziari e di investimento, atti a garantire che il modello e la strategia aziendali siano compatibili con la transizione verso un’economia sostenibile e con la limitazione del riscaldamento globale a 1,5°C (IMPACT);

- il modo in cui il modello e la strategia aziendale dell’impresa tengono conto delle istanze dei portatori di interesse e del loro impatto sulle questioni di sostenibilità (STAKEHOLDERS INTEREST);

- le modalità di attuazione della strategia dell’impresa per quanto riguarda le questioni di sostenibilità.

b) Una descrizione degli obiettivi temporalmente definiti per le questioni di sostenibilità dell’impresa, inclusi, se del caso, obiettivi quantitativi di riduzione delle emissioni di gas a effetto serra almeno per il 2030 e il 2050, una descrizione dei progressi da essa realizzati nel loro conseguimento e una dichiarazione che attesti se gli obiettivi dell’impresa relativi ai fattori ambientali sono basati su prove scientifiche conclusive.

c) Una descrizione del ruolo degli organi di amministrazione e controllo per le questioni di sostenibilità e delle loro competenze e capacità in relazione allo svolgimento di tale ruolo o dell’accesso di tali organi alle suddette competenze e capacità.

d) Una descrizione delle politiche dell’impresa in relazione alle questioni di sostenibilità.

e) Informazioni sull’esistenza di sistemi di incentivi relativi alle questioni di sostenibilità e che sono destinati ai membri degli organi di amministrazione e controllo.

f) Una descrizione:

- delle procedure di due diligence applicate dall’impresa per la sostenibilità;

- dei principali impatti negativi, effettivi o potenziali, legati alle attività dell’impresa e alla sua catena del valore, delle azioni intraprese per identificare e monitorare tali impatti, e degli altri impatti negativi che l’impresa è tenuta a identificare in virtù di altri obblighi derivanti da procedure di dovuta diligenza;

- di eventuali azioni intraprese dall’impresa per prevenire o attenuare impatti negativi, effettivi o potenziali, o per porvi rimedio o fine, e dei risultati di tali azioni.

g) Una descrizione dei principali rischi per l’impresa connessi alla sostenibilità, compresa una descrizione delle principali dipendenze dell’impresa da tali questioni, e le modalità di gestione di tali rischi adottate dall’impresa.

h) Indicatori pertinenti per la comunicazione delle informazioni illustrate in precedenza.

Implicazioni potenziali sull’informativa

Doppia matrice

Le informazioni ESG dovranno trattare gli impatti che le attività dell’impresa hanno sulle persone, sull’ambiente e sulla performance economica-patrimoniale e finanziaria della società.

Approccio forward-looking

Dovranno essere incluse informazioni previsionali e retrospettive, sia qualitative che quantitative, a dimostrazione della considerazione degli impatti nel breve e medio periodo.

Perimetro di reporting e catena del valore

È necessario definire il perimetro di reporting e la relativa estensione alla catena del valore, includendo la delimitazione del perimetro, l’accuratezza e la verificabilità delle informazioni. Le imprese dovranno includere anche le informazioni sugli impatti materiali, sui rischi e sulle opportunità connesse all’intera catena del valore, sia a monte (upstream) che a valle (downstream), risultanti dalle attività di due diligence e dall’analisi di materialità. Se, dopo aver compiuto sforzi ragionevoli, non è possibile raccogliere i dati, le informazioni devono essere stimate utilizzando i dati medi del settore e altre proxy.

Pubblicazione reportistica

La tassonomia dell’UE è uno strumento per rendere facilmente fruibili le informazioni e, in futuro, permetterne la pubblicazione all’interno dell’EU Single Access Point. Il sistema di classificazione creato dall’introduzione del regolamento sulla tassonomia contribuisce a promuovere i flussi di capitale verso investimenti sostenibili.

Nell’ agosto 2024 l’EFRAG ha pubblicato:

- la tassonomia XBRL – ESRS

- 8 Regolamento Tassonomia

Le imprese-gruppi saranno quindi tenute a preparare i bilanci e la relazione sulla gestione con un formato elettronico standard utilizzando il linguaggio iXHTML e il linguaggio di marcatura XBRL (ESEF).

Obbligo di Assurance

La revisione del report di sostenibilità dovrà essere effettuata da un «revisore della sostenibilità» abilitato, già incaricato per la revisione del bilancio oppure da un altro revisore.

Il rilascio dell’attestazione sulla conformità della rendicontazione di sostenibilità si baserà sui principi che verranno adottati dalla Commissione Europea entro il 1°ottobre 2026. L’attestazione si baserà sul principio di assurance elaborato dalle associazioni di settore e dagli ordini professionali, unitamente all’International Standard on Assurance Engagements (ISAE) 3000 Revised.

eXcelent è in grado di supportare le imprese e i gruppi nel processo di elaborazione del bilancio individuale/consolidato e della relazione sulla gestione, anche con il supporto di software specifici con tecnologie BI-CPM conformi alle esigenze di compliance legate non solo alla CSRD.

Clicca sul modulo di contatto se vuoi approfondire con noi questo tema

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}