Premessa

Il piano di sostenibilità, pur non essendo regolato da norme specifiche, si basa sui principi della CSR (Corporate Social Responsibility) e sugli obiettivi e indicatori degli SDGs (Sustainable Development Goals).

A nostro avviso, dovrebbe essere strettamente integrato con il Business/Financial Plan dell’impresa o del gruppo, diventandone una parte essenziale. Inoltre, andrebbe confrontato con il Report di sostenibilità per monitorare eventuali scostamenti tra i KPI previsionali e quelli consuntivi.

Piano vs. Report di sostenibilità

Il piano di sostenibilità non va confuso con il report di sostenibilità:

- il piano è un documento attraverso il quale si rende nota la strategia di sostenibilità agli stakeholder interni ed esterni, si individuano le linee guida, i rischi ESG, le aree d’intervento, gli obiettivi-target (KPO), le azioni e le attività volte a includere la sostenibilità nel proprio modello di business al fine di comunicarle all’esterno. Il piano copre normalmente un orizzonte di tre anni, con target annuali.

- Il report di sostenibilità, o bilancio di sostenibilità, è un documento che misura e comunica le performance e gli impatti di sostenibilità di un’impresa o gruppo, seguendo gli standard adottati (come GRI, ESRS, ecc.). Viene inserito in una sezione dedicata della relazione sulla gestione del bilancio, con l’obiettivo di fornire informazioni utili a comprendere come i temi di sostenibilità influenzano l’andamento, i risultati e la situazione complessiva dell’impresa.

I due documenti, quindi, funzionano in sinergia e uno non esclude l’altro.

Il piano di sostenibilità

Il processo di redazione del piano si articola nelle seguenti fasi:

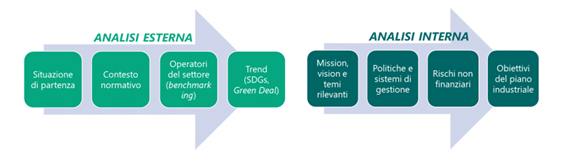

- Analisi preliminare: occorre innanzitutto individuare la situazione di partenza attraverso un’analisi interna ed esterna.

Un piano strategico di sostenibilità inizia con un’analisi approfondita dell’impatto ambientale di tutte le attività aziendali, individuando quelle a maggiore emissione. Questo passaggio è fondamentale per definire obiettivi misurabili e pianificare azioni concrete per raggiungerli.

Successivamente, è essenziale valutare i punti di forza e di debolezza interni, le minacce e le opportunità esterne, i rischi ESG per il business, gli investimenti e i costi ambientali e sociali sostenuti negli ultimi anni. Occorre inoltre analizzare i piani e i report di sostenibilità dei concorrenti, le strategie di sostenibilità del settore e le best practice di riferimento.

- Definizione della strategia: si individuano le linee guida e gli obiettivi strategici di sostenibilità, come ad esempio: la riduzione della carbon footprint con l’obiettivo di raggiungere la carbon neutrality, l’implementazione di interventi per l’efficientamento energetico, la revisione della catena di fornitura e distribuzione secondo i principi dell’economia circolare, lo sviluppo delle competenze e delle conoscenze delle risorse umane, e l’adozione di un nuovo modello di governance.

In particolare, occorre valutare:

- la resilienza del modello e della strategia aziendale dell’impresa sui rischi connessi alle questioni di sostenibilità (RISK EFFECT);

- le opportunità per l’impresa connesse alle questioni di sostenibilità (OPPORTUNITIES);

- le azioni di attuazione e i relativi piani finanziari e di investimento, atti a garantire che il modello e la strategia aziendali siano compatibili con la transizione verso un’economia sostenibile (IMPACT);

- il modo in cui il modello e la strategia aziendale dell’impresa tengono conto delle istanze dei portatori di interesse e del loro impatto sulle questioni di sostenibilità (STAKEHOLDERS INTEREST);

- le modalità di attuazione della strategia dell’impresa per quanto riguarda le questioni di sostenibilità (ACTION PLAN).

In seguito, occorre definire:

- le linee guida;

- le aree d’intervento-ambito;

- gli impegni/attività, ossia gli investimenti e i risultati attesi dalla totalità delle varie attività;

- gli obiettivi e gli indicatori (target-KPI) legati alle suddette attività;

- l’allineamento ai Sustainable Development Goals (SDGs), ossia ai 17 obiettivi definiti dall’ONU che tracciamo il percorso da seguire per uno sviluppo sostenibile.

- Individuazione stakeholder ed elaborazione matrice di doppia materialità: in questa fase si identificano gli aspetti materiali più rilevanti legati alla sostenibilità, sia per l’impresa o il gruppo che per i relativi stakeholder. Il primo passo consiste nell’individuare gli stakeholder e nell’elaborare la matrice di doppia materialità, basata su due prospettive principali:

– la materialità finanziaria, che esplora come le questioni ambientali, sociali e di governance (ESG) possano influenzare direttamente il valore economico di un’azienda; In particolare, si focalizza su come i rischi e le opportunità derivanti da queste questioni possano influenzare la performance economica nel breve, medio e lungo termine.

– la materialità ambientale e sociale, che si concentra sugli impatti che un’azienda ha sull’ambiente e la società.

La matrice è rappresentata attraverso un grafico in cui i valori rilevanti per l’azienda sono posti sull’asse Y, mentre quelli rilevanti per gli stakeholder sono collocati sull’asse X. Questo posizionamento consente di ottenere una visione chiara e intuitiva delle tematiche che rientrano nel radar aziendale, evidenziandone il grado di importanza, da rilevante a estremamente rilevante.

- Redazione e comunicazione del piano. L’ultima fase consiste nella stesura del documento da presentare agli stakeholder, con l’obiettivo di fornire una visione chiara e completa dei processi in corso e delle attività pianificate, inclusi tutti i dettagli rilevanti. Il piano di sostenibilità dovrebbe essere integrato nel piano industriale (Business Plan e Financial Plan) o, quantomeno, strettamente allineato ad esso.

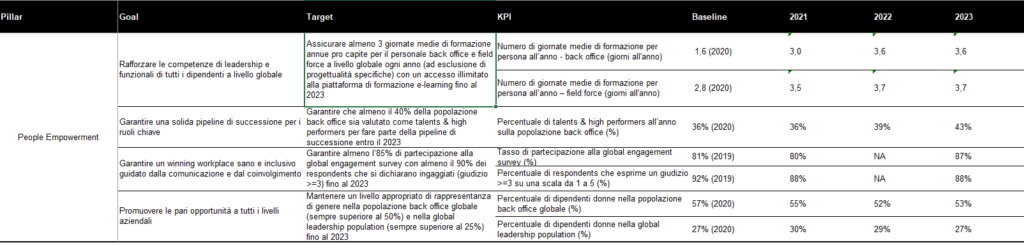

Un esempio di Piano in sintesi:

Vantaggi del piano di sostenibilità

Oltre al generale miglioramento delle performance e al coinvolgimento attivo di tutti gli stakeholder, altri vantaggi per le organizzazioni sono:

- il miglioramento dell’immagine, della reputazione e della visibilità;

- la diffusione di cultura e di buone pratiche di sostenibilità;

- la mitigazione e corretta gestione dei rischi ESG e dei cambiamenti;

- un incremento dei potenziali investitori e finanziatori sensibili alle tematiche di business;

- un livello più elevato di consapevolezza e partecipazione dei dipendenti;

- una maggiore trasparenza;

- la creazione di nuove opportunità di business e valore sostenibile nel medio lungo periodo.

eXcelent è in grado di supportare le imprese e i gruppi nel processo di redazione del piano e del report/bilancio di sostenibilità.

Clicca sul modulo di contatto se vuoi approfondire con noi questo tema

{kind=link}

{kind=link}

{kind=link}

{kind=link}