Il bilancio consolidato possiede alcune peculiarità che rendono necessario l’utilizzo di un software adatto. Una di quelle è la traduzione dei bilanci esteri. In questo post vediamo di che si tratta e come i software adatti possono risolvere la questione. E vedremo che siamo ancora in attesa di innovazioni tecnologiche!

La normativa : che dice la normativa italiana (OIC 17)?

L’OIC 17 è chiarissimo nel paragrafo 120 : i bilanci delle società estere vanno tradotti in euro.

Poi nel paragrafo 121, si precisa che le scritture di rettifica (per delta-criterio) vanno in registrate in valuta locale : questo è logico, prima si rendono i bilanci omogenei (durata di ammortamento, metodo di valutazione degli stock, etc…) poi si traducono i bilanci.

Questo è un primo aspetto che può avere un impatto informatico, cioè la necessità di tenere separati in due “layer” diversi, i bilanci individuali e le scritture di rettifica.

Quindi, dobbiamo prima passare delle scriture di rettifica in valuta locale (infatti non dobbiamo modificare i bilanci d’esercizio delle legal entity), poi applicare un tasso di conversione.

Ma quale tasso ? Lo precisa il paragrafo 122 :

per lo stato patrimoniale :

“il cambio a pronti alla data di bilancio per la traduzione delle attività e delle passività;” : significa che per i conti dello stato patrimoniale, si applica il tasso di chiusura. Anche qui è tutto logico : lo stato patrimoniale rappresenta una fotografia del patrimonio dell’azienda ad una certa data, quindi si applica il tasso puntuale (“spot”) alla data.

per il conto economico e il rendiconto finanziario

“il cambio in essere alla data di ogni operazione per le voci di conto economico e per i flussi finanziari del rendiconto finanziario; in alternativa, è ammesso, per motivi di ordine pratico, l’utilizzo del cambio medio dell’esercizio o di sotto-periodi dell’esercizio applicato alle operazioni e ai flussi finanziari intercorsi in quei sotto-periodi;”

Il conto economico e il rendiconto finanziario rappresentano dei movimenti dell’esercizio. Quindi il principio ci propone di tradurre questi movimenti con il tasso della data dell’operazioni… Come fare? Per fare questo, dovremmo prendere non i bilanci delle società estere, ma i libri giornali! Probabilmente un giorno lo potremo fare, perché la tecnologia ci consente già un livello di granularità forte, quindi sarebbe possibile caricare i libri-giornali nel software di consolidato. Ma ad oggi, recuperiamo solo dei bilanci, quindi non abbiamo “la data di operazione”

Pragmatica, la normativa ci consente di usare “il cambio medio dell’esercizio o dei sotto-periodi” : questo significa che possiamo prendere il tasso medio dell’esercizio.. Oppure il tasso medio del trimestre, o del semestre per i periodi infrannuali

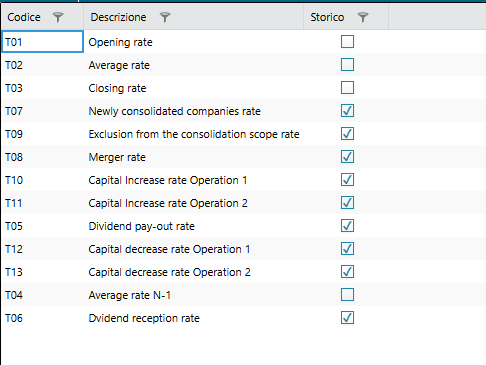

Alcuni software, come Talentia CPM, propongono una soluzione “mista” : tasso medio per il conto economico ed i movimenti dello stato patrimoniale, con la possibilità di definire tassi puntuali per alcune operazioni importanti : distribuzione dei dividendi, aumenti di capitale… Infatti queste operazioni sono spesso ben identificabili, e gli importi significativi.

Di seguito i vari tassi di Talentia CPM :

per il patrimonio netto : l’eccezione : il tasso storico

per il patrimonio netto, il principio indica : “il cambio storico del momento della loro formazione per le riserve di patrimonio netto (diverse dalla riserva da differenze di traduzione).”. Questo significa che per i soli conti di patrimonio netto, si deve considerare il tasso storico e mettere da parte la differenza in una riserva specifica

Impatti sui software

Per quanto riguarda i software, questo vuole dire :

- essere in grado di suddividere tra conti di conto economico e di stato patrimoniale e di applicare un tasso diverso : non è difficile

- essere in grado, per lo stato patrimoniale, di suddividere tra saldo di chiusura (per lo stato patrimoniale) e movimento di periodo (per il rendiconto finanziario) : questo non è per niente trascurabile perché significa archiviare non solo i saldi, ma anche le variazioni di esercizio!

- essere in grado di mantenere il patrimonio netto al tasso storico : questo significa distinguere l’effetto conversione per ogni conto di patrimonio netto, e riclassificarlo in una riserva apposita. Quindi significa poter passare scritture automatiche sulla base dell’effetto cambio calcolato, perché passare delle scritture manuali sarebbe una perdita di tempo notevole.

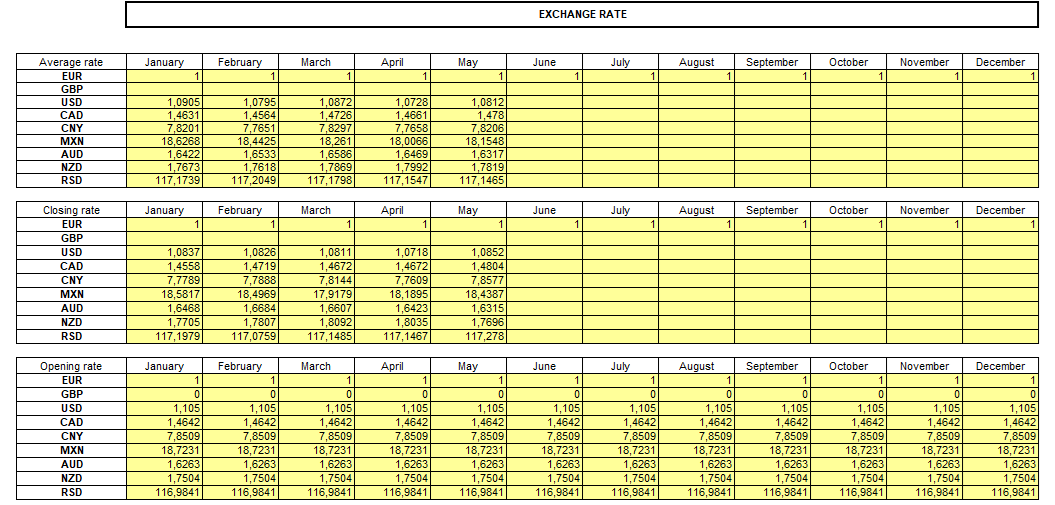

L’inserimento dei tassi medi e di chiusura : l’esempio di Talentia CPM :

Vedendo le operazioni che ci sono da fare, ci rendiamo conto della complessità e del rischio di farlo manualmente : l’assistenza di un software è fondamentale per evitare errori e guadagnare tempo… aspettando di avere la possibilità tecnologica di importare i libri-giornali per applicare alla lettera la normativa!

Trovate il link verso la normativa sul sito dell’OIC : https://www.fondazioneoic.eu/?cat=14

Se vuoi approfondimenti sul bilancio consolidato e Talentia CPM, non esitare a contattarci :