Premessa

La Corporate Sustainability Reporting Directive (CSRD) dell’Unione Europea (UE) include un principio di extraterritorialità che allarga il perimetro delle società soggette alla rendicontazione di sostenibilità ai gruppi extra-UE e alle loro controllate UE. L’obiettivo è mantenere condizioni di parità per tutti gli operatori economici che operano nel mercato europeo.

Soggetti obbligati

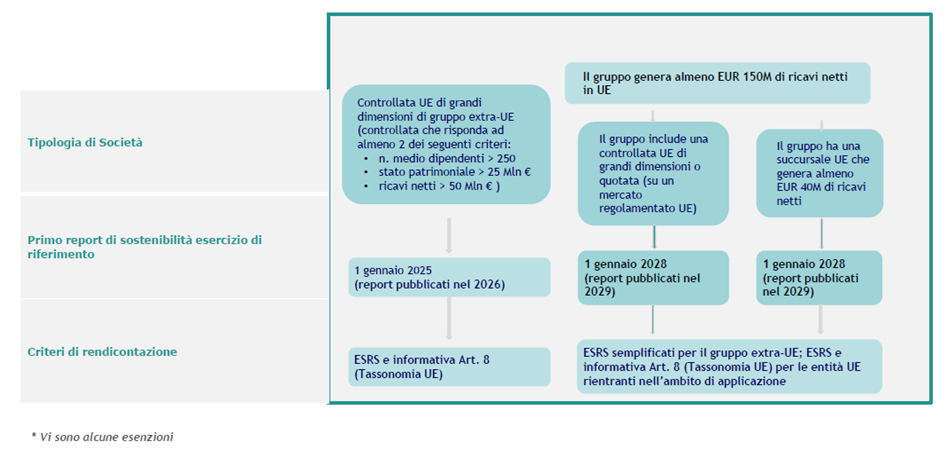

L’obbligo include due tipologie di soggetti:

- le società extra-UE i cui titoli sono ammessi allanegoziazione in un mercato regolamentato dell’UE: l’applicazione della CSRD avverrà progressivamente, a partire dall’esercizio 2024 per quelle con più di 500 dipendenti, e dall’esercizio 2025 per le società che soddisfano due dei tre requisiti disposti dalla CSRD, quindi (i) con un totale di bilancio superiore a 25 milioni di euro (ii) o un fatturato netto superiore a 50 milioni di euro (iii) più di 250 dipendenti.

- igruppi extra-UE – con società madre extra-UE – con attività significative nell’Unione europea saranno tenuti a predisporre l’informativa di sostenibilità secondo quanto disposto dalla CSRD a partire dall’esercizio finanziario 2028.

Per identificare tali gruppi, la CSRD stabilisce due criteri cumulativi specifici:

- generare un fatturato netto superiore a 150 milioni di euro nell’UE per ciascuno degli ultimi due esercizi finanziari consecutivi, tenendo presente che la CSRD non fornisce dettagli su come calcolare questo importo;

- avere almeno una succursale (o una grande entità, o una piccola o media entità quotata, o una filiale – la CSRD non fornisce una definizione precisa) con sede nell’Unione europea; in quest’ultimo caso, il fatturato netto della filiale deve aver superato i 40 milioni di euro nell’esercizio precedente.

Standard applicabili

Per molti gruppi non UE la CSRD avrà un effetto significativo, incluso il requisito di applicare gli standard europei di rendicontazione della sostenibilità ESRS; pertanto, è fondamentale anche per questi soggetti determinare se avranno un obbligo di rendicontazione ai sensi del Dlgs 125/2024, tenendo altresì conto dei chiarimenti forniti nelle FAQ relative alla CSRD pubblicate dalla Commissione europea il 7 agosto 2024.

Gli ESRS che dovranno essere applicati dalle entità non UE che soddisfano le condizioni della CSRD (a meno che non scelgano di applicare standard “equivalenti”) sono attesi entro il 30 giugno 2026.

Cosa rendicontare

Le società non UE quotate nell’Unione europea devono rispettare gli stessi requisiti di rendicontazione sulla sostenibilità delle società europee quotate. Ciò implica l’inclusione, nella relazione sulla gestione, di informazioni materiali che abbraccino tutti gli aspetti ESG, necessarie per valutare: (i) l’impatto dell’azienda sulle tematiche di sostenibilità e (ii) l’influenza di tali questioni sullo sviluppo, sulle prestazioni e sulla posizione dell’azienda, in linea con il principio della ‘doppia materialità’.

Inoltre, queste società sono tenute a redigere il bilancio di sostenibilità in conformità agli standard ESRS o equivalenti, includendo le informazioni previste dall’art. 8 del Regolamento (UE) 2020/852 sulla Green Taxonomy. La rendicontazione deve seguire il formato elettronico già adottato per i bilanci UE, basato sulla tassonomia XBRL.

I gruppi non UE con attività significative saranno tenuti a fornire informazioni in un quadro normativo meno oneroso. Il bilancio di sostenibilità dovrà essere redatto in conformità a standard specifici – di seguito “ESRS per le entità non UE” – che dovranno essere adottati dalla Commissione Europea (CE) entro il 30 giugno 2026.

La relazione sulla gestione sarà incentrata in particolare su:

- gli impatti sulle questioni di sostenibilità (ad esclusione dei rischi e delle opportunità) legate alle operazioni del gruppo e alla relativa catena del valore;

- i piani di transizione del gruppo allineati alla limitazione del riscaldamento globale a 1,5°C in linea con l’Accordo di Parigi e all’obiettivo di raggiungere la neutralità climatica entro il 2050;

- il processo di due diligence attuato dal gruppo in materia di sostenibilità;

- gli obiettivi legati alla sostenibilità, ivi compresa la riduzione delle emissioni di gas serra (GHG) almeno per il 2030 e il 2050, e i progressi compiuti dal gruppo per raggiungere tali obiettivi;

- le informazioni sulla governance in materia di sostenibilità (politiche, sistemi di incentivazione, ruolo, competenze e capacità degli organi di governo, ecc.).

Il bilancio di sostenibilità includerà le informazioni previste dall’art. 8 del Regolamento (UE) 2020/852 sulla Green Taxonomy, coprendo le attività svolte da tutte le società controllate incluse nell’ambito di applicazione. Non sono invece previsti obblighi specifici per l’impresa madre extra-UE o per le società figlie escluse dall’ambito di applicazione della CSRD.

Le filiali e/o succursali dell’UE saranno responsabili della pubblicazione del bilancio di sostenibilità dei gruppi non UE. Questo documento dovrà:

- essere redatto a livello consolidato per l’entità capogruppo non UE, includendo tutte le società controllate (UE e non UE);

- essere obbligatoriamente accompagnato da un parere di assurance.

Nel caso in cui le informazioni necessarie per redigere il bilancio di sostenibilità non siano disponibili, le filiali e/o succursali dell’UE devono chiedere all’entità madre non UE di fornire loro tutte le informazioni necessarie. Qualora non fossero fornite tutte le informazioni richieste, le filiali e/o succursali dell’UE dovranno pubblicare il bilancio di sostenibilità, contenente tutte le informazioni in loro possesso, e rilasciare una dichiarazione che indichi che l’entità madre non UE non ha reso disponibili gli altri dati richiesti. Analogamente, se l’entità madre non UE non rende disponibile il suddetto parere di affidabilità, anche le controllate e/o filiali UE dovranno rilasciare una dichiarazione che indichi tale circostanza.

In sintesi:

Clicca sul modulo di contatto se vuoi approfondire con noi questo tema

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}